Exness官网:A股三大指数大涨:沪指涨逾2% 超5000只股票上涨

2024-10-14 15:00:00

2024-10-14 15:00:00

掌握热点资讯,跟踪行情异动!用东方财富就够了

A股三大指数今日集体大涨,截止收盘,沪指涨2.07%,收报3284.32点;深证成指涨2.65%,收报10327.40点;创业板指涨2.60%,收报2155.40点。沪深两市成交额达到1.63万亿元,较上周五放量超600亿。

行业板块几乎全线上涨,航天航空、软件开发、多元金融、消费电子、环保行业、水泥建材、电子元件、工程咨询服务、半导体板块涨幅居前,仅采掘行业逆市下跌。

个股方面,上涨股票数量超过5000只。华为概念股全线爆发,润和软件、软通动力、荣科科技、常山北明、拓维信息等40余股涨停。军工股盘中拉升,北方长龙、中航电测、长城军工、炼石航空等涨停。化债概念股开盘大涨,蒙草生态、光大嘉宝、信达地产、陕国投A、银宝山新等10余股涨停。跨境支付概念股反复活跃,科蓝软件、中油资本、青岛金王等涨停。

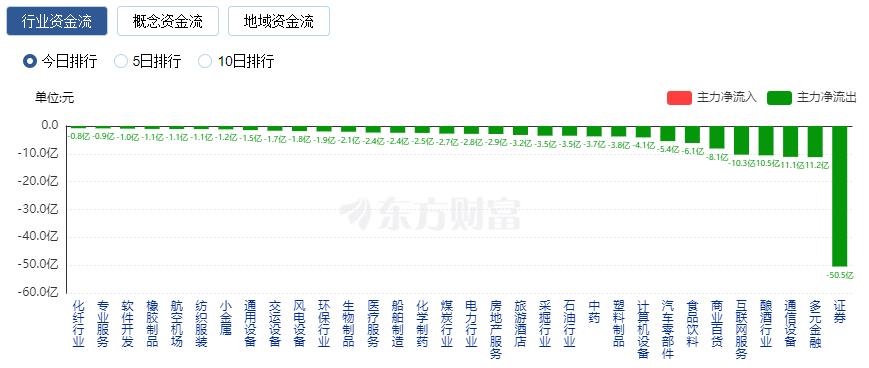

行业资金流向:26.40亿净流入半导体

行业资金方面,截至收盘,半导体、银行、消费电子等净流入排名靠前,其中半导体净流入26.40亿。

净流出方面,证券、多元金融、通信设备等净流出排名靠前,其中证券净流出50.49亿元。

今日要闻

今天!光伏圈重要会议 主题仍是化解出清过剩产能

记者从业内拿到的一份《关于召开防止行业内卷式恶性竞争座谈会的通知》显示,光伏行业协会于今天(10月14日)9点在沪召开防止行业内卷式恶性竞争座谈会,主题仍是化解出清过剩产能。

工信部:四季度将会同相关部门再推出一批促消费、扩内需的一些具体举措

10月14日,国新办就加大助企帮扶力度有关情况举行发布会,工业和信息化部副部长王江平在会上表示,四季度,工信部将会同相关部门,再推出一批促消费、扩内需的一些具体举措,帮扶企业拓展市场、释放活力。

财政部将推出一揽子增量政策 中央财政有较大举债和赤字提升空间

10月12日,财政部部长蓝佛安在国新办新闻发布会上介绍,财政部在加快落实已确定政策的基础上,围绕稳增长、扩内需、化风险,将在近期陆续推出一揽子有针对性增量政策举措。同时,其他政策工具也正在研究中,中央财政还有较大的举债空间和赤字提升空间。专家表示,财政部此次推出的一揽子增量措施,整体力度非常大,针对性比较强,有望给市场带来良性引导,同时给当前中国经济稳增长注入强劲信心。

5000亿元互换便利落地 头部险企:正深入研究积极准备参与

10月10日,中国人民银行宣布创设首期5000亿元“证券、基金、保险公司互换便利”后,中国人寿、中国人保、中国太保等头部险企深入研究并着手准备。据了解,险资高度关注上述政策细节及参与条件。险资机构普遍认为,互换便利首期操作将为资本市场提供数千亿元级的增量资金,同时有利于保险机构“盘活存量、用好增量”。险资机构将结合自身在资产负债结构、偿付能力、权益配置比例等方面的实际情况,灵活利用互换便利工具。

新能源突传利好!风电赛道迎来重大成果!

新能源赛道密集传来利好消息。首先是,风电赛道迎来重大成果。其次是,新能源汽车的最新销量数据亦超出预期。与此同时,中国汽车出口也延续去年强势增长特征,不论是整体乘用车还是新能源车,9月出口量均创下历史新高。

机构观点

光大证券:市场继续下行的空间可能有限

光大证券研报表示,整体来看,目前大盘整体进入震荡盘整阶段,在一揽子政策刺激下,市场继续下行的空间可能有限。若市场后续继续调整,对于仓位较低的投资者来说,反而是布局A股的良好时机。方向上,重点关注题材方向和三季报业绩确定性较高的方向。

中信证券:财政定调积极,信用风险缓释,助力银行股估值提升

中信证券研报表示,财政政策逆周期调节力度加大,缓释银行系统性重要的两大板块信用风险(城投和地产部门),有助于提升银行净资产稳定性,正面作用银行股估值。国有银行资本补充虽有摊薄影响但预计幅度可控,长期视角下,料将夯实国有大行可持续发展能力。综合来看,10月12日财政部会议对于银行股形成实质利好,板块确定性进一步提升,建议投资者积极增配。

华西证券:券商板块或许回调已接近尾声,乐观看待三季报行情

华西证券研报表示,9月24日以来,券商板块急速上涨,此后有所回调。我们认为适当回调是良性的,也是行情走长走高的必要条件。目前板块PB从短期高点的1.8X左右已经回调至1.5X,或许回调已接近尾声,结合三季度业绩的大幅改善,我们乐观看待三季报行情。另外10月10日,央行公告称,即日起创设“证券、基金、保险公司互换便利(简称SFISF)”,并接受符合条件的证券、基金、保险公司申报。据券商中国报道,中信证券与中金公司已经上报相关方案。券商将直接受益于低成本持仓权益的政策。

华安证券:重视三季报有望超预期、有景气支撑或政策潜在催化可能的品种

华安证券研报表示,节后第一周,市场从疯狂中逐渐冷静并伴随着波动由大逐步收敛,行业上同步从普涨逐渐过渡为分化。具体推荐的三条主线包括情绪品种券商、计算机、军工,成长品种电子、通信,滞涨消费品种家电、汽车,整体跌幅相对较小、行业表现排名靠前。往后看,随着市场情绪逐渐降温回归冷静,情绪性品种配置机会淡化外,另外两条主线仍值得继续重视。且在成交额仍然维持较高状态时,可继续寻找结构性机会。1)第一条主线是流动性改善、催化剂频现、三季报业绩有望超预期的成长板块,包括电子、电新、通信、军工。2)第二条主线是有景气或政策支撑,存在补涨可能的部分消费品,包括家电、汽车、医药、农牧。